72亿能烧出中国奈飞吗?

奈飞(Netflix)是所有中国视频网站心中的白月光。

放眼全球,搜索、社交、电商、游戏,几乎每一个互联网的应用模式在中国都能找到对应的产品。

唯独这个奈飞,从未被超越,甚至难模仿。即便如此,抑或正因如此,“中国奈飞”一直是流媒体前赴后继追逐的标签。

10月26日晚间,恒大和腾讯合资的子公司恒腾网络,宣布将斥资72亿港元,收购上海儒意影业。

儒意影业本身从事影视制作,拥有很多大IP,也出过多部大热剧。

儒意子公司开发的南瓜电影,是一个全会员制+无广告的长视频平台,起码从模式上完全对标了奈飞。因此恒腾对儒意的收购,自然也伴随着一个誓要打造“中国奈飞”的决心。

虽然恒腾网络本身做的事情跟影视没有半毛钱关系,但是恒大布局影视产业链已是旧闻。

2010年,恒大文化成立,开始布局电影院,到2017年,恒大已拥有超过200家影院。但是随着子公司嘉凯城也开始进军院线,为解决同业竞争的烦恼,恒大逐步关停了电影院业务,也注销的“恒大院线”等品牌。

此后,电影院业务在嘉凯城的占比一步步加重,成为了第二主业。截至今年3季度,“恒大嘉凯”已经在全国115个城市布下了超800块荧幕资源。

新冠疫情对院线的打击在此不做赘述,而恒大此次收购儒意,显然是发现了危中之机 - 在疫情中业绩与股价齐飞的流媒体平台。

为什么是儒意?

为什么选择上海儒意,恒腾给出的原因是“上海儒意是一间独立的全产业链制品公司,拥有自己的研发、制作及发行体系,同时也是为数不多的既可以做电影又可以做电视剧的双产品制片公司”。

从这个角度上来说,恒腾确实抓住了奈飞成功的重点,那就是自制内容。

2013年,奈飞豪赌1亿美元买下原著版权,同时苦等影帝凯文·史派西10个月,终于换来了《纸牌屋》的横空出世。

从《纸牌屋》播出的13年2月,到一年后《纸牌屋》第二季播出的前一天,奈飞的股价翻了1.5倍。

烧钱换内容,内容换用户,用户换收益,收益换内容,如此往复,奈飞终于把自己滚成了一个用户体量和内容数量的大雪球。

儒意影业确实是少有的电影、电视剧都能做的公司,制作的作品也各个能打,《芈月传》、《琅琊榜》、《北平无战事》都是红极一时的热播剧。电影方面,也作出过《唐探1》和《小时代》系列等票房灵药。

但是2006年成立,至今已经14年了,儒意影业官网展示出的作品只有15部电视剧和10部电影。而从《纸牌屋》开始发力的奈飞,自制内容在2018年已经突破了800部。

当然了,儒意影业在被收购以前,只是一个平平无奇的影视公司,根本没想着要跟奈飞对标。而且虽然有制作热播剧的能力,但一直钱途多舛。

最早在2014年,曾经的A股上市公司*ST富控前身中技控股,就提出以15亿元收购儒意影业,后来定增方案被否决,收购案终止。

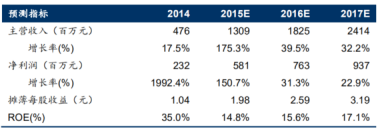

而后,天神娱乐(*ST天神)在15年通过旗下基金以13.23亿的价格买入了儒意49%的股权。根据当时的研报,天神预计儒意2015-17的净利润是5.81/7.62/9.37亿元,成长可期。

但仅过了一年,天神就以16.17亿把所持儒意股份全部卖了出去,套现3亿,满意离场。

而恒腾愿意以72亿港元的高价收购儒意,除了觉得它不缺能力,只是缺钱以外,更多的溢价,应该还是给到了南瓜电影。

另一个可能只是出于巧合的原因,是早年间儒意影业做出的《匆匆那年》、《致青春》、《三生三世》等影视作品,幕后推手都是原阿里影业CEO、现阿里影业联席总裁张强。儒意影业一度被认为是阿里御用制作公司。

虽然收购是股权+现金的方式,收购完成后,儒意CEO柯利明的持股将超过腾讯,成为仅次于恒大的第二大股东,但这次收购,还是改变了儒意影业的派系。

南瓜是奈飞曲线入华?

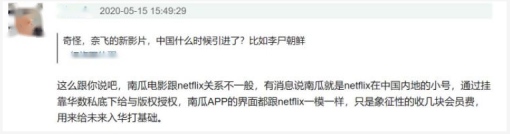

南瓜电影除了模式,甚至连外观都和奈飞如出一辙。有人说是模(chao)仿(xi),但也有人说是奈飞方面参与了设计。

同时,里面的内容也和奈飞高度重合。虽然奈飞的电视剧和电影在国内其他流媒体平台上也有部分引进,但是内容的重合度都没有南瓜这么高。

为什么这么说呢,因为南瓜主打的是“重口味”,是其他流媒体平台目前很少覆盖的的内容。

一模一样的外观和几乎一样内容,相信你们和我一样,眼前不禁浮现出了“盗版”二字。然而,如上图简介中划出的重点 - 南瓜电影的内容都是正版的。

于是,“盗版”的猜测立刻转为了南瓜视频是奈飞中国分飞的猜测。

但是,即便真的是奈飞的曲线入华,南瓜真的能飞起来吗?

奈飞模式10年前就摊开来供大家抄作业了,而这10年中,中国视频网站也完成了大浪淘沙。但是中国始终没有飞出奈飞模式,奈飞也没有飞进中国。

使奈飞跑起来的两条腿,一条是用户付费意识强,一条是用户粘性强。

中国还没有奈飞跑出来,主要是因为缺第一条腿。目前中国还没有一家流媒体平台可以做到会员付费是全部营收,甚至成为主要来源的都没有。

南瓜虽然这么做了,但号称有3000万注册用户,2019年年收入却只有1.5亿。

按照9.8/月的价格,说明3000万用户里只有不到5%的人交了一年的订阅费。即便是按每个用户只订一个月,也只有1500万人,也就是注册用户的一半,真的付费了。

2019年,奈飞付费用户共有1.6亿人次,带来的收入是198.6亿美元。

同年,爱奇艺的会员共有1亿人次,带来的收入是20亿美元。“小弟”数量迎头赶上,收上来的“保护费”却还差了一大截。

这就是为什么明知道用户最讨厌的就是广告,但没有人真的能做到无广告。即便是视频里不加广告的B站,也要在开屏或者主页卖展示广告位。

广告,是所有视频平台过不去的坎,放,被骂,不放,没钱。

不过,也是在2019年,爱奇艺的会员服务收入,历史性的超过了广告收入,成为了主要收入。这对于视频网站,甚至行业来说,都是一个非常好的信号。

早期对版权保护的轻视和松懈,使得80后和90后几乎是在“网络就是免费看东西的地方”这个概念的陪伴下成长起来的。

但中国互联网用户对内容付费的习惯已经逐渐萌芽,视频网站向全面会员制转型也指日可待。

事实上,从音乐、影视到有声书、网络课,内容需要付费的情况越来越常见。同时这些内容的目标人群也是时下的消费主力。支付能力已经有了,只待意愿的增强。

而意愿方面,对盗版的重拳出击,使得免费内容的搜索成本极具升高。不管是懒得搜、搜不到,还是单纯的只想跳过90秒的广告,追求即时满足的消费行为改变,一定会伴随着支付意愿的增强。

但是,支撑奈飞的第二条腿,用户粘性,在我能看到的未来将是永远的残缺。

因为奈飞的用户粘性来自内容垄断。

一些好剧只有这个平台能看,而其他想看的内容这个平台上也有,大概就能完成这种垄断。

而目前中国流媒体市场上,几大寡头的内容实力不相上下,各有优质独播内容的同时,对其他影视内容的覆盖率也都差不多。

在豆瓣本月的热播国产剧排行里,虽然前10里面有5部是爱奇艺独播,但是腾讯、优酷、B站也都有作品上榜,B站甚至是从二次元赛道直接向影视剧实现了“横跳”。

这就使得目前没有任何一个平台能产生较强的用户粘性。

这几位大佬都不能,南瓜当然更难。

尤其是考虑到,南瓜虽然高度覆盖了奈飞的内容,但是目前中国流媒体用户的心头好,并不是重口味影视作品。

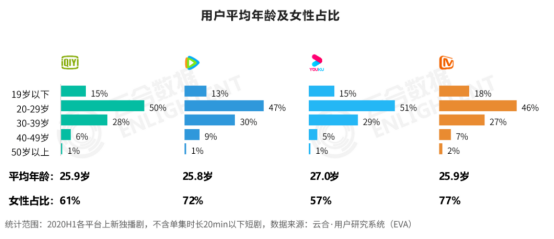

几大头部平台的用户画像,也侧面证明了这一点。4大视频网站的用户,大多是年轻女性。

觉得南瓜电影的出现正好可以把从几大流媒体“漏网”的男性观众一网打尽,似乎也过于乐观了。

男性观众对电视剧这个东西本来就没有女性热衷,而对于电影,他们又更擅长找到免费的资源。

而年轻女性,虽然也看《隐秘的角落》,但吸引她们效率更高的方法还是用现代偶像剧、古装偶像剧、仙侠偶像剧来广撒网。

这类内容的剧本来自海量的网络小说,演员来自海量的俊男靓女,同质化高而门槛低,简单来说就是,有钱就行。

而能在烧钱10年已成常态的流媒体界留到今天的几个平台,谁又真的差钱呢?

话说回来,流媒体真的需要做成奈飞吗?

真的未必,奈飞模式注定是一个版权支出越来越高,但用户数量却趋于稳定的模式。奈飞虽然表面风光,财报却也是一地鸡毛。

奈飞自己也不知道奈飞模式的未来在哪。

相反,参照其他几个平台最赚钱的项目,真人秀的热度和带货能力才是时下中国文娱市场最深的矿。

恒腾收购儒意影业,虽然喊出了“中国奈飞”的口号,但更多的还是为了渗透文化市场,做文化生态,而不是做电视剧。

说到底,“中国奈飞”的标签之于流媒体,只是一个“想当科学家”的梦想之于小学生,不仅没几个人真的做的成,甚至没几个人是真的想。