资本涌入线下餐饮赛道:是昙花一现还是长期窗口?

消费是当前投资领域最热的主题之一,在这个大主题中,“食”是排名第一的消费赛道。

首先,从2020年中国居民消费支出占比来看,消费支出的第一大项就是和“食”有关的,包括食品、饮料、酒水等板块,占比达到30%;

其次,在“衣食住行”这四个板块中,“食”板块诞生了最多的上市公司,截止今年6月底,A股与港股市场上一共有203家公司与吃相关。

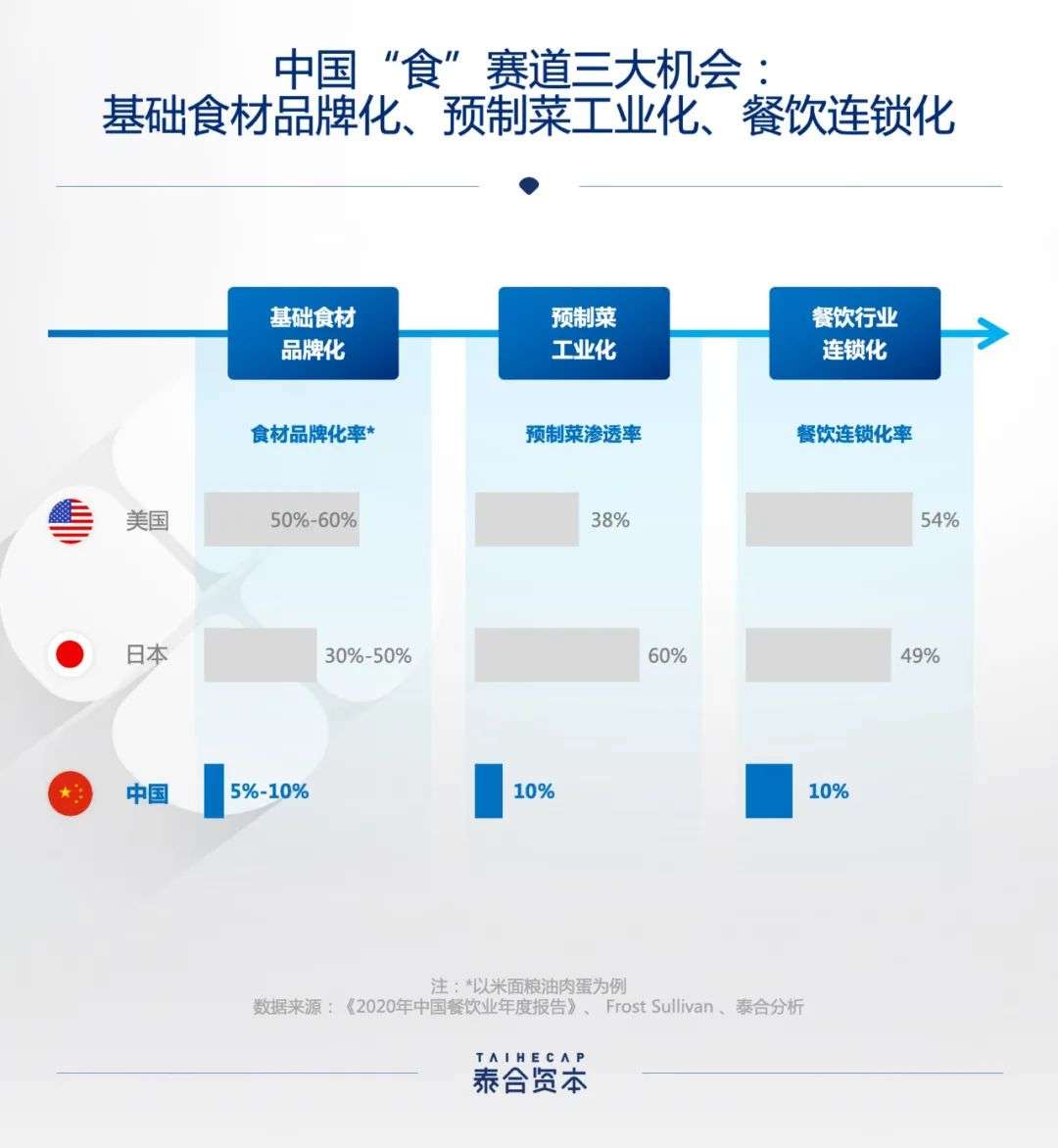

中国“食”赛道正酝酿着三个万亿级的机会,分别是基础食材品牌化、预制菜工业化与餐饮连锁化。

1、基础食材品牌化。基础食材包括米、面、粮、油、肉、蛋、禽、乳等,在20年前,可能绝大多数中国人购买的基础食材都是超市里散装的,但这些食材的品牌化正在逐步发生。

以十月稻田为例,这是一个做东北大米、杂粮的品牌,今年刚刚完成一轮14.5亿人民币的融资,泰合资本担任独家财务顾问。

在消费领域,这是一轮大体量融资,且速度非常快,从第一次见投资人到第一轮交割只花了三周,足以看出这个项目的热度。

这就是基础食材品牌化的代表案例。老百姓餐桌上的这些基础食材是能够孕育出千亿级别的大公司的,比如食用油领域的金龙鱼、饮用水领域的农夫山泉、调味品领域的海天等等,其他品类还在逐渐进行品牌化升级。

2、预制菜工业化。我们对比日本市场来看,在过去60年里,日本的复合调味品消费逐步替代了单一调味品在家庭场景中的位置,同时作为预制菜解决方案的复合调味品逐渐成熟,会驱动预制菜市场的爆发。

中国的复合调味品市场已经度过了快速增长的阶段,我们判断预制菜市场很快会进入到爆发阶段。

3、餐饮连锁化。这是市场上大家谈论得比较多的话题,目前中国餐饮企业的连锁化率是10%,相比美国的54%、日本的49%,还有五倍的提升空间。

另外,餐饮赛道连续多年保持8%~10%以上的年增速,是极少数具备长周期持续增长能力的万亿市场,想象空间巨大,预计中国餐饮市场规模将在2024年突破6万亿元。

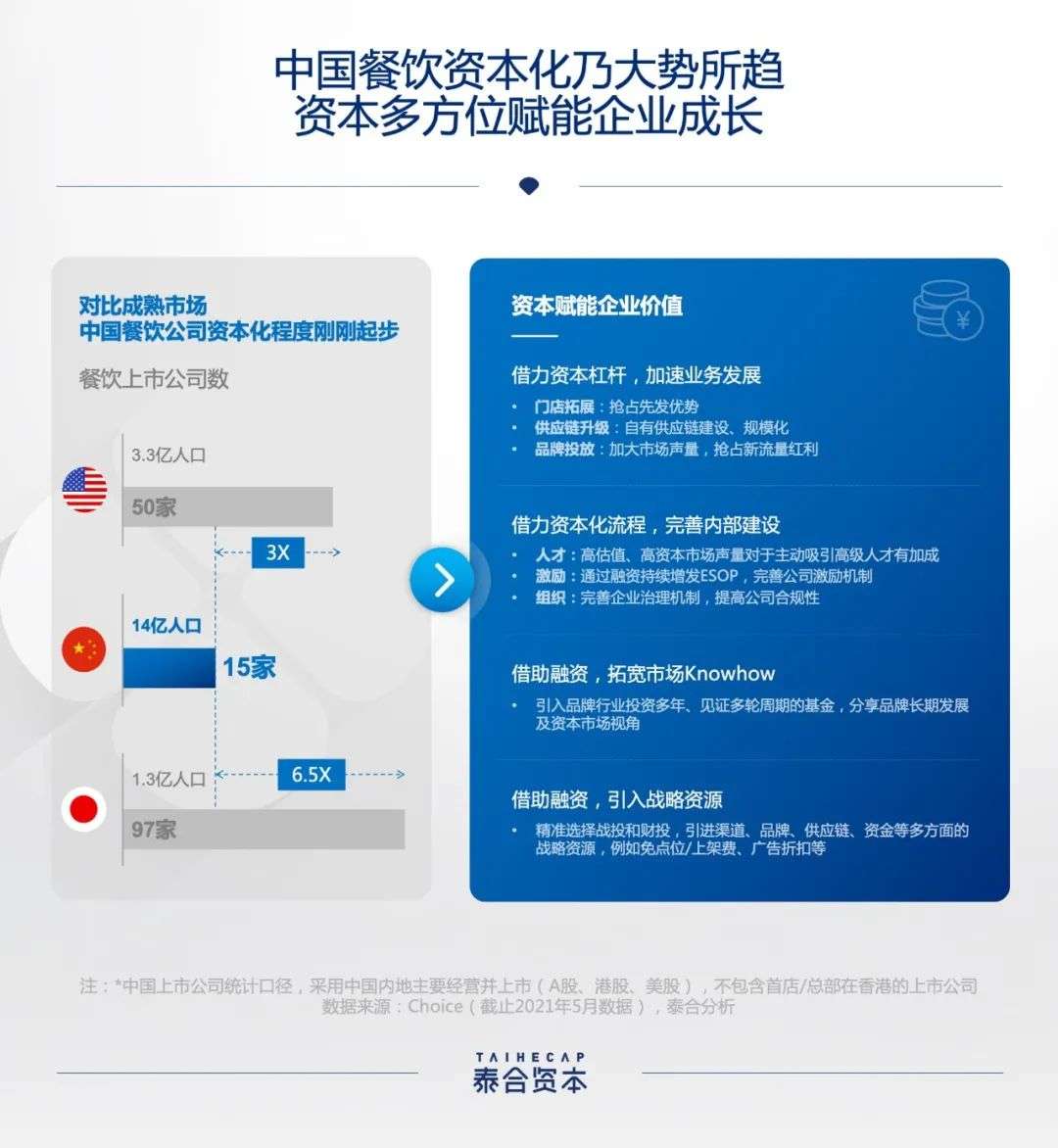

事实上,从进入21世纪以来,平均每三、四年就会有一波餐饮投资的浪潮。外界比较关注的问题就在于,当下的餐饮投资潮跟之前的几轮有什么本质区别?是昙花一现、最终仅有少数人赚到钱,还是一个真正的赛点式投资机会来了?

先跟大家分享一个有意思的现象。我们发现,这一波餐饮投资的兴起,一定程度上受到了茶饮赛道的影响:

第一,很多餐饮品牌正在学习茶饮品牌,包括如何打造品牌、如何进行IP联名、如何做数字化和标准化等等;

第二,不可否认的是,很多餐饮老板过去是对资本有抵触情绪的,但在他们看到喜茶、奈雪的茶、茶颜悦色等前几年成功的融资案例后,发现资本的确是能对企业提供一些帮助的。

无论是从资本化角度还是从行业升级的角度,此次餐饮投资热与前置的这波茶饮赛道投资热都是有密切关系的。那么,这只是一个短暂的、网红式的机会吗?

首先,从宏观视角来看,经济基础决定了很多产业的消费与结构变化。中国在2019年人均GDP突破了1万美元,这是一个节点性的时刻。

日本市场在上世纪80年代实现了人均GDP1万美元的突破后,餐饮连锁化率在接下来30年中迅速地从15%提升到接近50%。所以我们认为,这波餐饮投资与之前相比,有一个结构性的变化。

其次,产业里有五个要素推动着餐饮资本化机会爆发,分别为合规化、标准化、数字化、需求升级与团队升级。

合规化:过去餐饮业上游采购商以小散为主,难以记录、开票,但如今集中度加强,下游的电子支付也让门店侧的合规成本大幅降低,使整个行业的经营合规化;

标准化:标准化发生在产业链的所有环节上,包括上游规模化的供应链(以蜀海供应链等为代表),中央厨房渗透率与冷链的成熟度都在提高,门店端则运用了很多外部的服务商,包括品牌咨询、门店运营、点位拓展等等,这些都有助于标准化的提升;

数字化:餐饮品牌在管理中台与前端体系中的数字化均在全面提升,这有助于提升企业管理效率、拉近消费者与品牌的距离;

需求升级:新一代的消费者可能追求品质、健康化,或者追求在社交媒体上打卡,有相当高比例的00后是经由抖音、小红书种草餐厅的,在就餐前一定会查大众点评。这都是新的需求与新的决策路径,这里面蕴藏着新品牌的机会;

团队升级:新一代的餐饮人对创新的接受度更高、创新实践的能力也更强。比如上海餐饮届的“网红”品牌东发道,开创性地定义了“茶冰厅”这个品类,在茶餐基础上做了很多产品创新,打造爆品的能力很强;陈香贵兰州牛肉面则是采用西式快餐的标准化运营手法来做中餐,已经建立起了属于自己的标准化运营体系。

我们认为,这一轮餐饮资本化对餐饮企业与资本方都是一个非常难得的机会。在上个十年的互联网融资热潮中有观点认为,创业者得到的一笔小融资,可能会给自己带来一些帮助;但如果创业者得到足够多的钱,他有可能可以重新定义游戏规则。

这个判断已经在互联网领域得到了充分验证,在一定程度上,也同样适用于当下的消费品牌与线下场景消费领域。

对餐饮创业者来说,资本不仅可以让自己做更多的业务拓展、引入更多的战略资源,还可以通过资本化的流程来完善企业内部建设。

如前文所言,餐饮如今已经来到了资本化爆发的关键节点。最终的问题就落在了“投资机会”上:如果想要在餐饮赛道做投资布局,应当关注哪些问题?选择怎样的标的?

我们认为,餐饮产业有三个方向的投资机会值得关注:门店连锁化、供应链规模化、产品零售化。

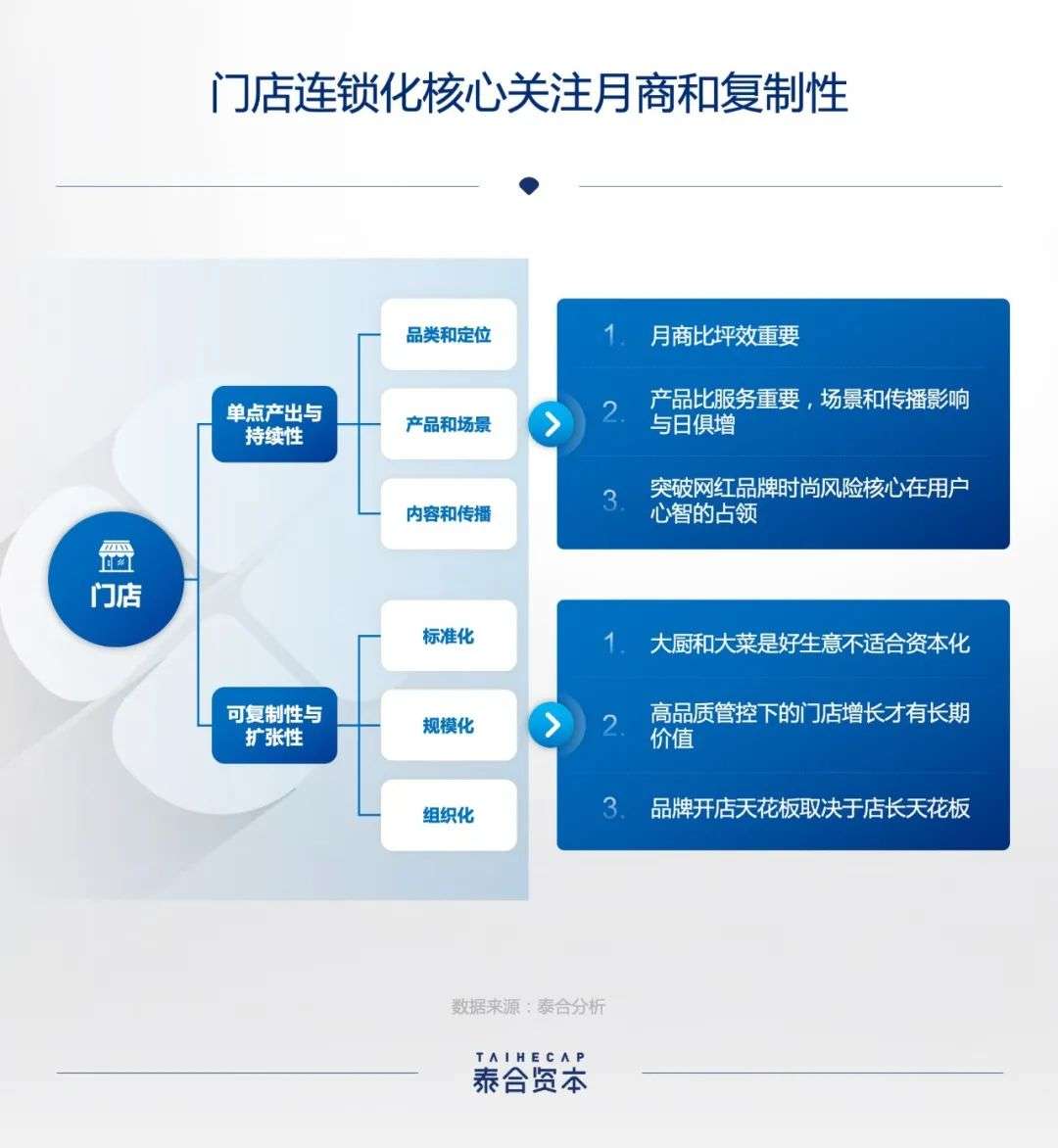

其中,我们今天重点展开门店连锁化这个方向。在门店端,一方面要看单点产出与持续性,即单个门店的产出效果;另一方面要看门店的可复制性与扩张性,即是否适合被复制、扩张的天花板在哪。

1、单点门店:月商比坪效更重要

我们认为月商,即门店的单月销售额是最重要的一个指标。因为它背后需要非常多的要素支撑。如果一家店的产品很难吃、服务很差、复购率低、翻台率也低的话,是不可能把月商做高的。所以,一个优秀的月商数据,是门店整体能力的呈现。

有行业观点认为,坪效是衡量门店能力的最核心标准。但问题在于,不同门店面积下的坪效是不可比的,如果一个50坪的店与一个500坪的店拥有同样的坪效数据,就意味着这两家店处于相同水准吗?运营一家50坪的门店与一家500坪的门店,显然不是同一难度的事。

从泰合团队的经验分析来看,快餐品类的理想月商为单月50万,比较出色的门店可以做到80万以上;正餐品类的理想月商在180万-200万之间,出色月商在300万左右,有更厉害的可以做到500万-600万的单店月商。

对餐饮品牌来说,想要提升单店月商水平、提升单个门店的产出,要先将门店做好定位,可以从客单价、面积、品类、场景等方向进行设计。

客单价:餐饮企业逐渐从过去追求高客单价向“贴地飞行”转变,定价需要兼顾客户需求与门店经济性,泰合观察到,月商最高的快餐门店客单价处于30元-50元之间,正餐门店客单价处于100元-150元之间;

面积:由于消费者需求越来越细分,商业业态的供给也变得越来越小,耗氧量耕地的小店成为主流,据泰合统计,快餐品类中100-120平方米的面积经营效率最高,正餐品类中300-400平方米的面积经营效率最高;

品类:南北通吃的品类渗透率高,成瘾性高的品类复购率高,想要提升单店月商,可以选择兼顾渗透率与复购率的品类,比如火锅、烧烤、快餐(粥粉面小炒)、茶餐厅等;

场景:消费者在就餐场景上的需求越来越多元,因此多种产品组合的门店也可以提供多样的场景,比如餐+酒吧、火锅+奶茶、全时段运营都是我们观察到不错的场景创新。当然,想要提升单点门店的月商,企业层面的内外功力的打造也是非常重要的,内功包括企业提供的产品与服务,外功包括外延的场景与传播。

产品比服务重要:一家餐饮企业如果在定位上侧重于服务、用服务完全占领了消费者的心智,就会导致消费者忽略了产品的口味。我们在调研了大量消费者过后发现,消费者很难因为良好的服务而持续锁定自己的就餐选择,所以我们认为在餐饮业,产品比服务更重要;

大众比正宗重要:很多企业都在纠结,口味到底是要做得更正宗,还是更大众化?我们研究大量餐饮企业后得出的结论是,那些能做出更契合大众口味的改革与创新的企业,一般能比那些追求口味正宗的企业取得更好的商业表现;

场景与传播成为关键竞争要素:除了产品、服务等企业“内功”,餐饮品牌打造的场景和传播变得越来越重要。比如,有些企业非常擅长在大众点评、小红书、抖音、微博等渠道做内容运营,优质的内容能够提升消费者的转化率。

2、复制门店:门店数也不是越多越好

单店模型立住了以后,标准化与规模化是资本的核心命题。

1、标准化。有些品类天生就更适合标准化,比如火锅、烧烤、快餐;大厨与大菜一定是好生意,但由于很难标准化,因此天生不适合资本化。行业内目前标准化的核心方向包括建立中央厨房、采用烹饪机械设备与建立烹饪流程SOP等。

2、规模化。当大家谈到餐饮企业的时候,门店数,意味着品牌影响力、意味着营收规模。

但我们认为,门店数并非越多越好。一家门店数特别多的餐饮企业,可能流水很高,但我们最终应当关注的是公司创造了多少价值、自己的利润是多少。

如果一些餐饮品牌前端的加盟商收入非常高,但公司层面上的收入与利润水平非常低,就说明它没有在整个产业链上创造足够多的价值——高品质管控下的门店才有长期价值,对快招模式的加盟保持警惕。

当一个餐饮品牌开始扩张,门店数越来越多、员工也越来越多,组织管理就成为一个绕不开的话题。对于一向接地气的餐饮行业,从一个“团伙”蜕变为一个“组织”是一件不容易的事。餐饮的长期核心竞争力来自组织,与大家分享几个有意思的发现:

组织扁平化是必然的:在快餐与正餐品类中,均出现了“大门店、小中台”的趋势,即餐饮品牌们对门店的重视度与日俱增;开店天花板取决于店长天花板:根据我们的观察,培养优秀店长的水平决定了一个餐饮品牌开店数的天花板,一个完全相同的门店在更换店长前后的营业额能相差到30%~40%;新一代餐饮人更懂“放权”:我们观察到,出于对创造力的重视,新一代餐饮创业者更注重“放权”给年轻人,这一方面更容易激发企业内部创新,另一方面也让企业更贴近年轻消费者的需求。总的来说,大赛道才会浮现大机会。对于“食”这个巨大的消费赛道而言,底层逻辑的演变催生了产业结构性的变化,餐饮投资的“赛点时刻”已经悄然到来。

上一篇:关于自建站的一些注意事项